| Администрация МО |  | Экономическое развитие |  | Финансы и контроль |  | Законодательство |

| Сельское хозяйство |  | Избирательная комиссия |  | Безопасность |  | Градостроительная деятельность |

ФИНАНСОВАЯ ГРАМОТНОСТЬ

Опубликовано чт, 20/02/2014 - 09:09 пользователем Администратор

Всероссийская просветительская эстафета «Мои финансы» 9 этап

В рамках реализации Стратегии повышения финансовой грамотности и формирования финансовой культуры в Российской Федерации до 2030 года Министерством финансов Российской Федерации в период с 23 апреля 2026 года по 10 августа 2026 г. запущен девятый этап Всероссийской просветительской эстафеты «Мои финансы» (далее – Эстафета).

Девятый этап Эстафеты называется «Безопасность денег в цифровой среде» и направлен на школьников, студентов и взрослое экономически активное население, пенсионеров и предпенсионеров. Тематическое наполнение этапа посвящено вопросам защиты от мошенничеств в цифровом пространстве.

Участники мероприятий познакомятся с базовыми правилами защиты своих персональных данных, грамотного поведения в сети Интернет, а также с основными способами защиты от финансовых мошенников.

Анонсирующие и информационные материалы для проведения мероприятий в очном и онлайн-форматах размещены на портале моифинансы.рф по ссылке:

https://моифинансы.рф/estafeta/bezopasnost-deneg-vcifrovom-mire/.

Также материалы можно скачать на сайте «Финансовое просвещение населения Краснодарского края» в разделе «Эстафеты «Мои финансы»: https://fingram.krasnodar.ru

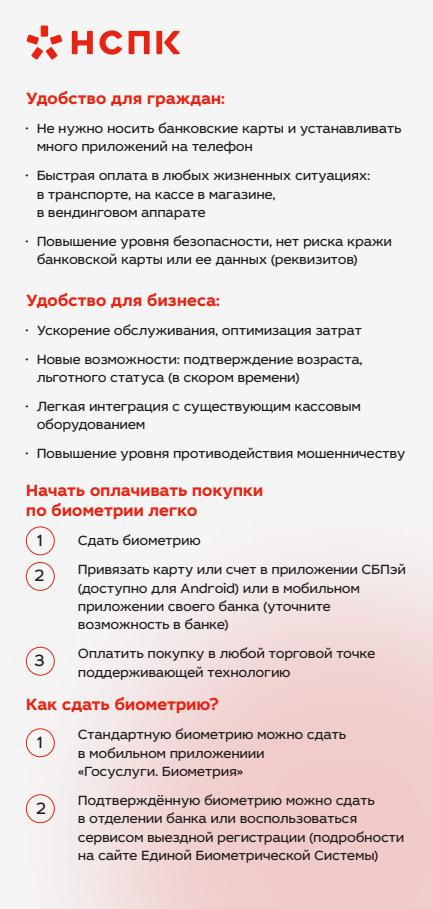

Биоэквайринг для клиентов

Оплата покупок по универсальному QR-коду

Приём безналичной оплаты и экономия на эквайринге

Переводы и оплата покупок через СБП

Что такое переводы B2B через СБП?

Сервис "Запрос о платеже"

Конкурса "Знатоки страхования 2026"

Программа долгосрочных сбережений

Программа долгосрочных сбережений — это новый сберегательный продукт. Он позволит гражданам создать подушку безопасности на будущее или получать дополнительную прибавку к пенсии. Участие в Программе добровольное. При желании можно заключить договор долгосрочных сбережений в пользу ребенка или другого человека. Чтобы начать формировать сбережения, необходимо заключить договор с Негосударственным пенсионным фондом (НПФ), который является оператором Программы. Это можно сделать на сайте или в офисе НПФ. Затем участник Программы самостоятельно вносит любые суммы на свой счет. Есть возможность перевести на счет свои пенсионные накопления, но только в том НПФ, который работает в системе обязательного пенсионного страхования. Предусмотрено и государственное софинансирование.

Участник Программы вправе обратиться за назначением ежемесячных периодических выплат по истечении 15 лет действия договора или при достижении возраста 55 лет (женщины) и 60 лет (мужчины). На выбор предлагаются пожизненные платежи или платежи на срок не менее 10 лет. Договор может предусматривать и иные варианты: в том числе возможность единовременной выплаты, назначение ежемесячных периодических выплат на срок менее 10 лет.

Полная информация на сайте pds.napf.ru

Ссылка на материалы по Программе https://cloud.armgs.team/public/CdGH/Td8SB96Hm

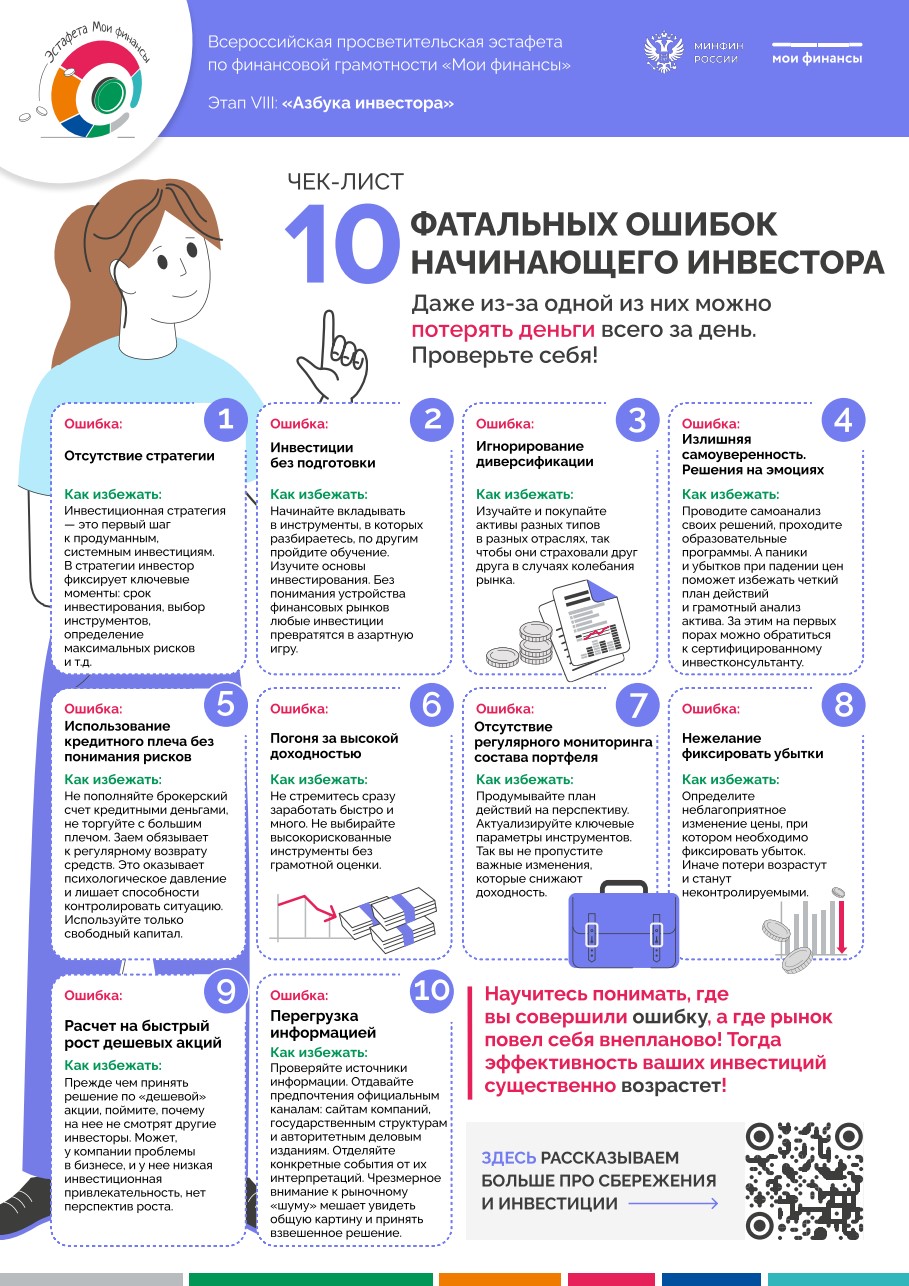

Всероссийская просветительская эстафета «Мои финансы» 8 этап

В рамках реализации Стратегии повышения финансовой грамотности и формирования финансовой культуры в Российской Федерации до 2030 года Министерством финансов Российской Федерации в период с 16 февраля 2026 г. по 22 апреля 2026 года запущен восьмой этап Всероссийской просветительской эстафеты «Мои финансы» (далее – Эстафета).

Восьмой этап Эстафеты называется «Азбука инвестора» и направлен на школьников, студентов, взрослое экономически активное население и пенсионеров. Тематическое наполнение этапа посвящено вопросам инвестирования.

Участники мероприятий познакомятся с базовыми правилами приумножения капитала, узнают о важных аспектах инвестирования и получат полезные тематические материалы.

Анонсирующие и информационные материалы для проведения мероприятий в очном и онлайн-форматах размещены на портале моифинансы.рф по ссылке: https://моифинансы.рф/estafeta/azbuka-investora

Также материалы можно скачать на сайте «Финансовое просвещение населения Краснодарского края» в разделе «Эстафеты «Мои финансы»: https://fingram.krasnodar.ru

Образовательные проекты Банка России

по повышению финансовой грамотности

Стартовала весенняя сессия онлайн-уроков по финансовой грамотности Банка России.

Курс рассчитан на школьников и учащихся колледжей и техникумов. Занятия охватывают широкий круг вопросов – от истории денег до цифрового рубля.

Занятия проводятся в интерактивном формате. Действие происходит в виртуальной вселенной – городе Финансов, а ученики становятся помощниками супергероев с магическими способностями. Игровой формат поможет участникам лучше разобраться в сложных темах и получить практические навыки: как правильно пользоваться кредитами, составлять личный финансовый план, защищаться от мошенников.

Даты проведения: с 28 января по 22 апреля 2026 года.

В программе – около 700 геймифицированных эфиров по 29 темам финансовой грамотности, от истории денег до основ инвестирования.

1. Школьники, учащиеся техникумов и педагоги

- Онлайн-уроки по финансовой грамотности для школьников (dni-fg.ru)

28 января – 22 апреля 2026 года

Все уроки объединены в единую игровую среду – «Город Финансов». Участники погружаются в виртуальный мир, где становятся помощниками супергероев и вместе выполняют миссии в интерактивном формате, решают жизненные кейсы, разбираются в сложных финансовых темах. Всего 5 тематических модулей, в которых по 4–6 уроков – от истории денег до инвестирования. В 2026 году в программе появился обновленный урок посвященный дропперству.

- Игры по финансовой грамотности (dol-igra.ru)

Январь – декабрь 2026 года

База игр для самостоятельного очного проведения интерактивных занятий для детей разных возрастов.

На сайте https://doligra.ru доступны для скачивания готовые комплекты игр по финансовой грамотности, в том числе подробный сценарий и реквизит. Для проведения игр не требуется специальное образование.

Игры могут стать ярким дополнением культурно-развлекательной программы мероприятий.

- Методические вебинары для педагогов (metod.dni-fg.ru)

10 февраля – 22 апреля 2026 года

Цель вебинаров – оказание методической поддержки педагогам в переходе от процесса обучения финансовой грамотности к формированию финансовой культуры учащихся.

2. Молодежь и взрослое население

- Вебинары «Финансовый навигатор» для взрослого населения и студентов (investor.dni-fg.ru)

03 февраля – 22 апреля 2026 года

Проект состоит из двух модулей:

«Личные финансы» – слушатели изучают, как управлять своим бюджетом, безопасно использовать инструменты кредитования, разбираются в стратегиях выхода из трудных финансовых ситуаций.

«Грамотный инвестор» – слушатели знакомятся с основами и принципами инвестирования, учатся выбирать финансовые инструменты и формировать портфель с учетом своих финансовых целей и склонности к риску.

Расписание вебинаров, спецификации, инструкция для подключения участники размещены на сайте проекта.

3. Граждане предпенсионного и пенсионного возраста

- Онлайн-занятия по финансовой грамотности для старшего поколения (pensionfg.ru)

03 февраля – 22 апреля 2026 года

Проект представляет собой вебинары по 7 темам, которые проводятся по расписанию.

Расписание онлайн-занятий, спецификации по каждой теме, инструкция для подключения участников размещены на сайте проекта.

Слушатели узнают о формах национальной валюты РФ, как безопасно и эффективно пользоваться банковскими услугами, научатся выбирать финансовые инструменты, применять современные онлайн-технологии, быстро совершать безналичные платежи, грамотно распоряжаться своим имуществом и оформлять наследство. Особое внимание уделяется вопросам защиты от мошенничества.

Ответы на вопросы

- Как зарегистрироваться на занятие?

1. В расписании или в каталоге уроков выберите дату и время занятия, перейдите по ссылке для регистрации.

2. Появится регистрационная форма, заполните ее и нажмите кнопку «Зарегистрироваться».

3. В течение нескольких минут на указанную почту поступит приглашение с персональной ссылкой на вебинар. Если письмо не пришло, проверьте папку «Спам» и «Рассылки», повторно пройдите регистрацию. Убедитесь, что в email-адресе нет ошибок.

Чтобы избежать возможных проблем с доставкой писем, рекомендуем использовать для регистрации и участия в уроках почтовые адреса российских сервисов, таких как mail.ru, yandex.ru, rambler.ru или vk.com.

- Как подключиться к занятию?

Вход на вебинар осуществляется по персональной ссылке. Письмо-приглашение с ссылкой на мероприятие придет в течение нескольких минут после регистрации на занятие, а также повторно за сутки и за час до начала мероприятия.

Если письмо не пришло, рекомендуем проверить папки «Спам» и «Рассылки», повторно пройти регистрацию. Убедитесь, что в email-адресе нет ошибок.

Подключиться к вебинару можно за 30 минут до начала мероприятия, проверить оборудование, звук.

- Подключение к занятию группой или индивидуально

Подключиться к занятию можно в группе (классом в школе), когда регистрируется на занятие и вместе с группой слушателей участвует в вебинаре. При групповом подключении сертификат предусмотрен для организатора группы.

При индивидуальном подключении слушатели самостоятельно проходят регистрацию на занятие, подключаются и участвуют в вебинаре. В данном случае сертификат предусмотрен для каждого слушателя.

- Как получить записи вебинаров?

В группе ВКонтакте «Финансовое просвещение» можно посмотреть старые версии онлайн-уроков.

Обращаем внимание, что при просмотре урока в записи сертификат участника не предоставляется, статистика участия не фиксируется.

- Как получить сертификат?

Сертификат формируется на основании данных анкеты, которые участники заполняют при регистрации и входе на мероприятие.

Чтобы получить сертификат, необходимо присутствовать на занятии и уделить изучению материала не менее 35 минут, активно участвовать в интерактивах, не переключаться на другие вкладки или программы и не отключать звук.

В течение суток после окончания урока на электронную почту, указанную при регистрации, поступит письмо с сертификатом. Одновременно с ним поступит ссылка на форму отзыва. Просим её заполнить в течение трёх дней. Ваша обратная связь очень важна для нас: она помогает улучшить наши занятия и сделать их еще интереснее.

Всероссийская просветительская Эстафета

по финансовой грамотности «Мои финансы»

30 января 2026 года в рамках VII этапа Всероссийской просветительской Эстафеты по финансовой грамотности «Мои финансы» сотрудники администрации муниципального образования Выселковский муниципальный район Краснодарского края и подведомственных ей учреждений на рабочей встрече обсудили вопросы на тему «Рациональное потребление».

Собравшиеся рассмотрели ключевые вопросы:

Как избавиться от ненужных вещей с пользой для банковского счёта; рациональное потребление: быть или не быть…покупке»; как не нахватать лишнего на распродажах: главный вопрос в магазине, который спасёт от растрат; неожиданно списались деньги с карты? 3 шага, которые помогут этого избежать.

Мероприятие было нацелено на информирование участников об экологической и социальной ответственности рационального потребления, о прямой финансовой выгоде и вкладе в сохранение ресурсов планеты от сокращения ненужных покупок, отказа от одноразовых вещей.

Всероссийская просветительская эстафета «Мои финансы» 7 этап

В рамках реализации Стратегии повышения финансовой грамотности и формирования финансовой культуры в Российской Федерации до 2030 года Министерством финансов Российской Федерации в период с 19 ноября 2025 г. по 10 февраля 2026 года запущен седьмой этап Всероссийской просветительской эстафеты «Мои финансы» (далее – Эстафета).

Седьмой этап Эстафеты называется «Рациональное потребление» и направлен на школьников, студентов, взрослое экономически активное население и пенсионеров. Тематическое наполнение этапа посвящено теме рационального потребления, сознательного распределения ресурсов для максимизации пользы и качества жизни. Мероприятие Эстафеты нацелены на информирование участников об экологичности и социальной ответственности рационального потребления, о прямой финансовой выгоде (экономии денег) и вкладе в сохранение ресурсов планеты от сокращения ненужных покупок, отказе от одноразовых вещей, сдаче одежды в секонд-хенд и сортировке мусора.

Анонсирующие и информационные материалы для проведения мероприятий в очном и онлайн-форматах размещены на портале моифинансы.рф по ссылке:

https://моифинансы.рф/estafeta/racionalnoe-potreblenie

Также материалы можно скачать на сайте «Финансовое просвещение населения Краснодарского края» в разделе «Эстафеты «Мои финансы»: https://fingram.krasnodar.ru

Всероссийская просветительская Эстафета

по финансовой грамотности «Мои финансы»

22 октября 2025 года в рамках VI этапа Всероссийской просветительской Эстафеты по финансовой грамотности «Мои финансы» сотрудники администрации муниципального образования Выселковский муниципальный район Краснодарского края и подведомственных ей учреждений на рабочей встрече обсудили вопросы на тему «Думай о будущем: страхования и накопления». Собравшиеся рассмотрели ключевые вопросы: страхование как защита от непредвиденных рисков; правила оформления страховок и изучение договоров; обязательное медицинское страхование: перечень доступных услуг; инструменты для эффективного хранения средств; программа долгосрочных сбережений. Особое внимание уделено вопросам финансовых накоплений, планированию семейного бюджета и формированию долгосрочных финансовых целей. Обменялись мнениями и рассмотрели практические примеры, когда страхование помогает защитить себя, семью и имущество от непредвиденных обстоятельств.

Проведение Всероссийского онлайн-зачета по финансовой

грамотности от Банка России.

С 7 по 28 октября 2025 года пройдет VIII Всероссийский онлайн-зачет по финансовой грамотности от Банка России

Это возможность проверить свои знания, получить полезные рекомендации и собрать коллекцию достижений. Каждый участник, успешно завершивший зачет, получит именной сертификат с личными результатами.

Зачет можно пройти индивидуально или всей семьей. Задания подготовлены на основе конкретных жизненных ситуаций и помогают научиться принимать рациональные финансовые решения. Для тех, кто уже отлично ориентируется в финансовых вопросах, предусмотрен продвинутый уровень сложности.

Младшие школьники смогут пройти задания в увлекательном интерактивном формате, а школьники 7–11 классов с 15 по 17 октября 2025 года примут участие в Олимпиадном зачете, который даст шанс выйти в финал Всероссийской олимпиады «Высшая проба» и получить льготы при поступлении в вуз.

Прохождение личного зачета займет всего до 20 минут, олимпиадного – до 40 минут, семейного – до 1 часа.

Подробности и регистрация – на сайте проекта finzachet.ru.

Организатор зачета – Банк России.

Курс по финансовой грамотности для взрослого населения

«Практичные финансы: от знаний к действиям»

Онлайн-курс «Практичные финансы: от знаний к действиям» – это учебно-просветительский проект Банка России.

Участники курса узнают, как решать личные финансовые вопросы и потренируются применять полученные знания в конкретных жизненных ситуациях. Обучение построено на кейсах из реальной жизни: оно поможет не только узнать полезную информацию, но и сформировать полезные финансовые привычки.

Материалы будут особенно полезны для тех, кто еще не знаком с основами финансовой грамотности и только начинает ее изучать. А более опытные участники проверят и закрепят уже имеющиеся знания.

Онлайн-курс состоит из 9 модулей.

Обязательными для прохождения являются:

1. Планируйте финансы. Так они принесут вам больше пользы.

2. Похоже, у меня проблемы!

3. Выбирайте надежные и выгодные способы сохранить деньги.

4. Используйте заемные средства осторожно.

5. Используйте выгодные и безопасные способы оплаты и переводов.

Дополнительно можно пройти следующие модули:

6. Изучайте способы защиты своих прав.

7. Позаботьтесь о доходах на пенсии заранее.

8. Повышайте налоговую грамотность.

9. Проверяйте информацию.

Обучение доступно в открытом формате на учебном портале Университета Банка России в разделе курса – https://finclass.info/_wt/fingram_start.

Чтобы начать обучение, нужно заполнить опросник.

После прохождения онлайн-курса и итогового тестирования участники смогут получить сертификат в личном кабинете.

Всероссийская просветительская эстафета «Мои финансы» 6 этап

В рамках реализации Стратегии повышения финансовой грамотности и формирования финансовой культуры в Российской Федерации до 2030 года Министерством финансов Российской Федерации в период с 8 сентября по 15 ноября 2025 года запущен шестой этап Всероссийской просветительской эстафеты «Мои финансы» (далее – Эстафета).

Шестой этап Эстафеты называется «Думай о будущем: страхование и накопления» и направлен на школьников, студентов, взрослое экономически активное население, пенсионеров и предпенсионеров (семьи). Тематическое наполнение данного этапа посвящено теме заботы о будущем и финансовых аспектах формирования личного благополучия.

Анонсирующие и информационные материалы для проведения мероприятий в очном и онлайн-форматах размещены на портале моифинансы.рф по ссылке:

https://моифинансы.рф/estafeta/dumaj-o-budushemstrahovanie-i-nakopleniya

Также материалы можно скачать на сайте «Финансовое просвещение населения Краснодарского края» в разделе «Эстафеты «Мои финансы»

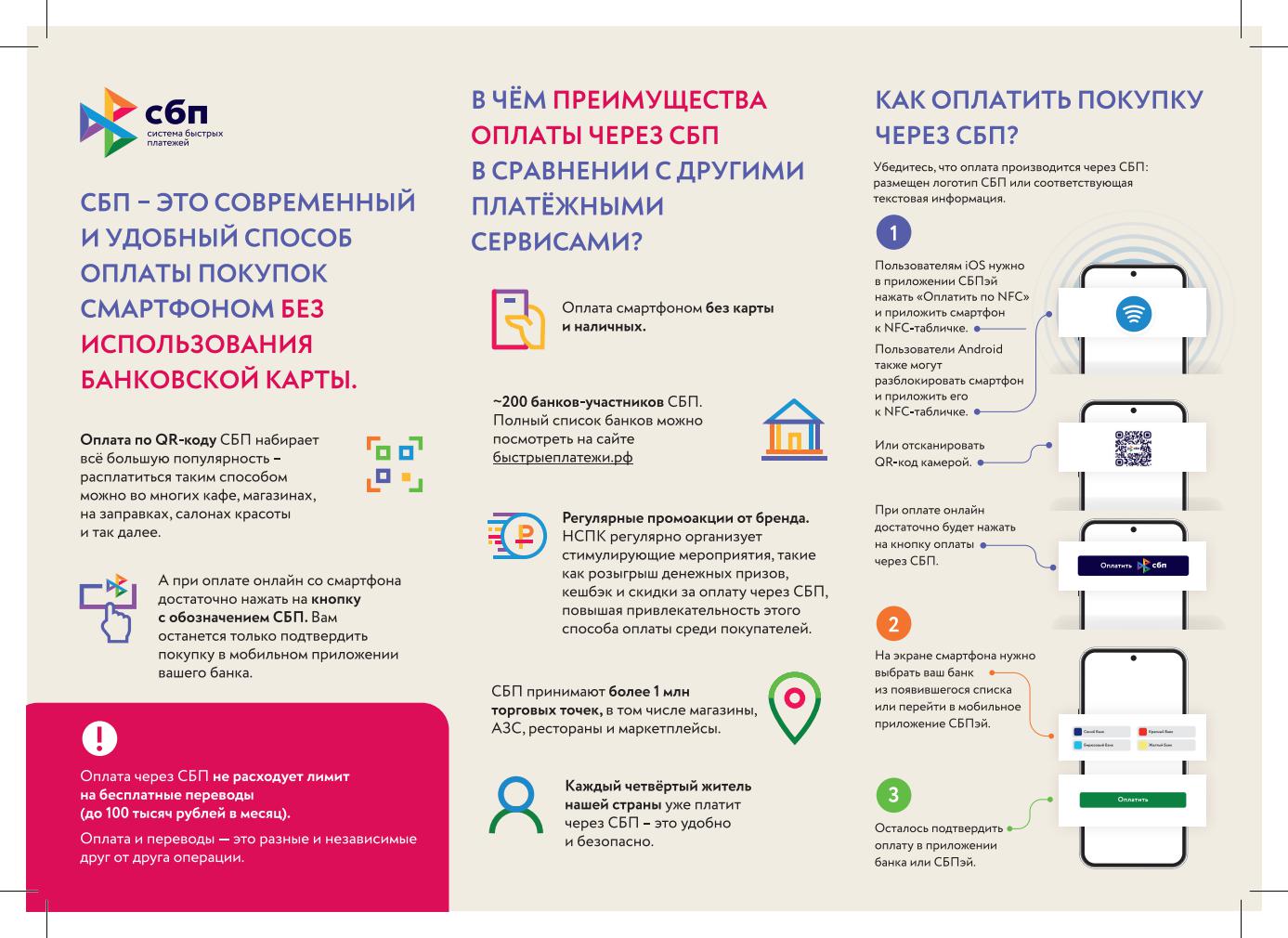

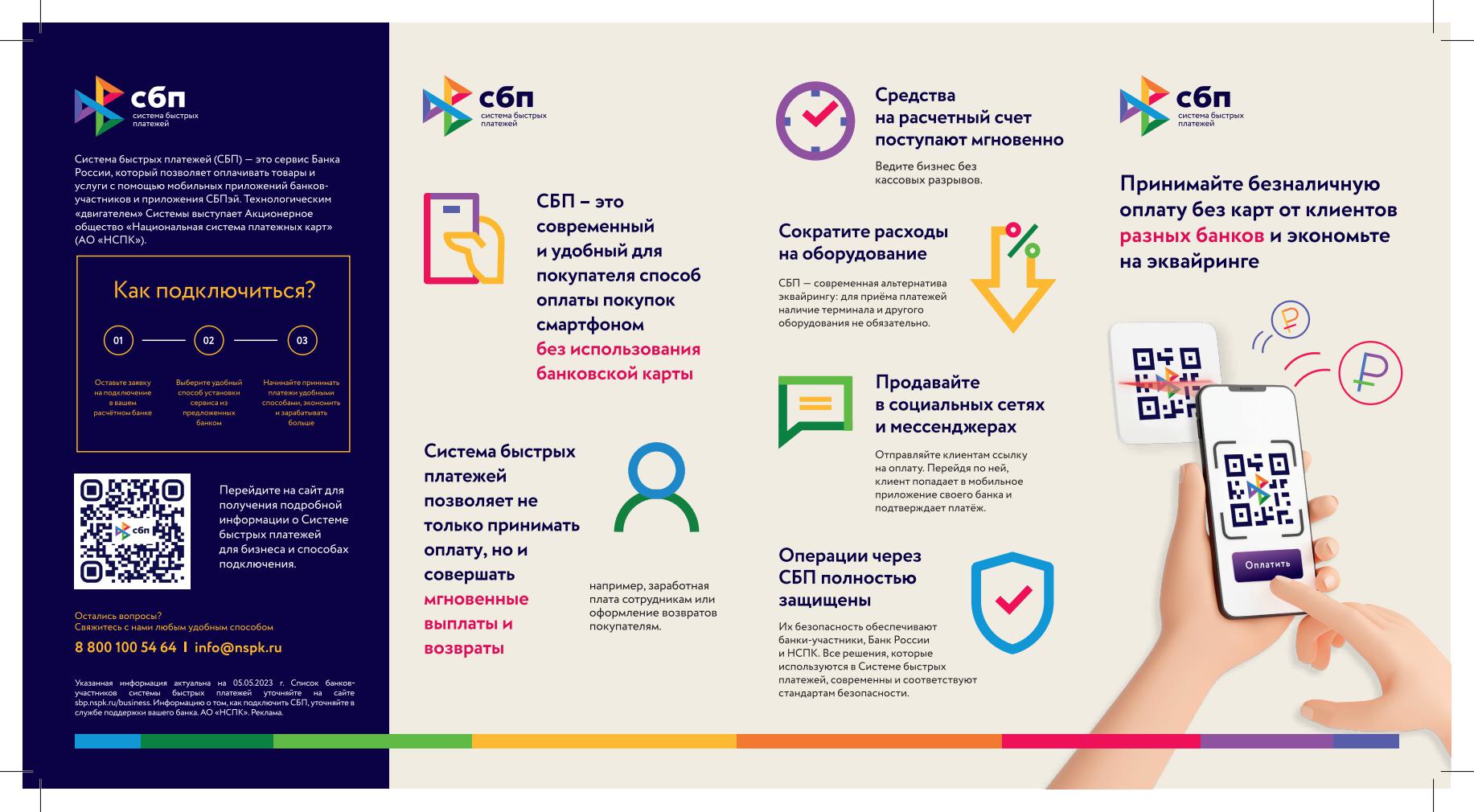

Оплата по QR-коду через СБП

Всероссийская просветительская эстафета «Мои финансы»

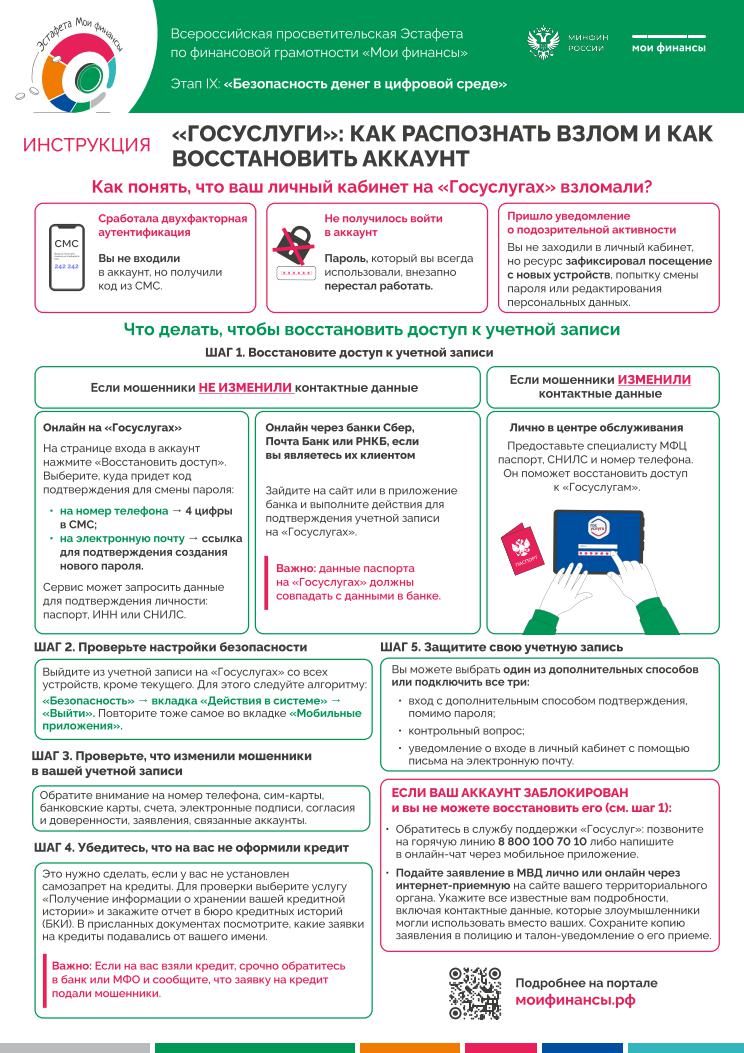

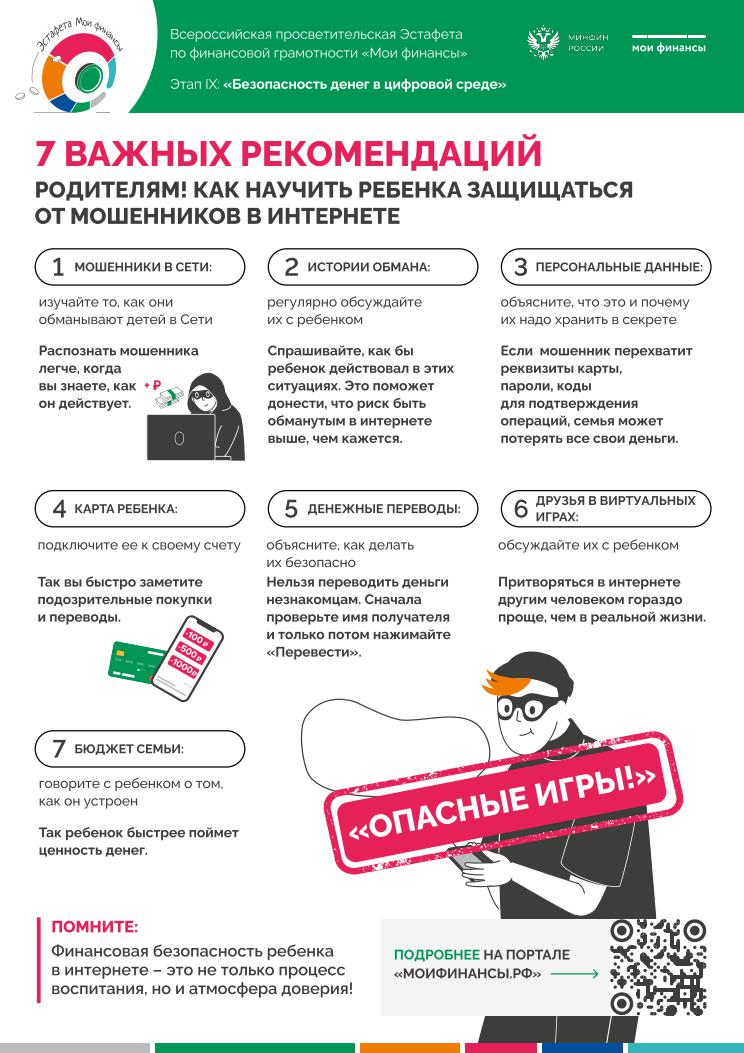

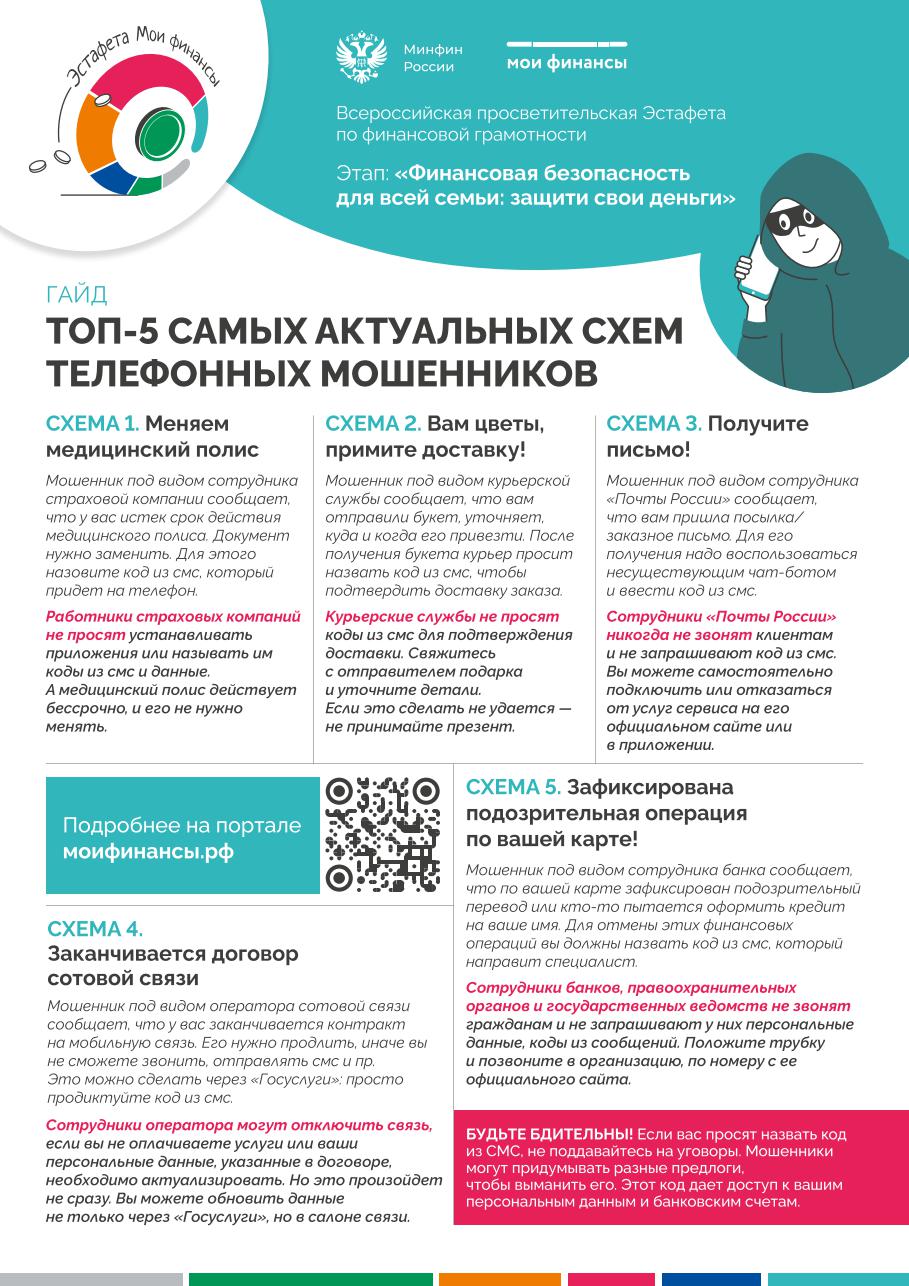

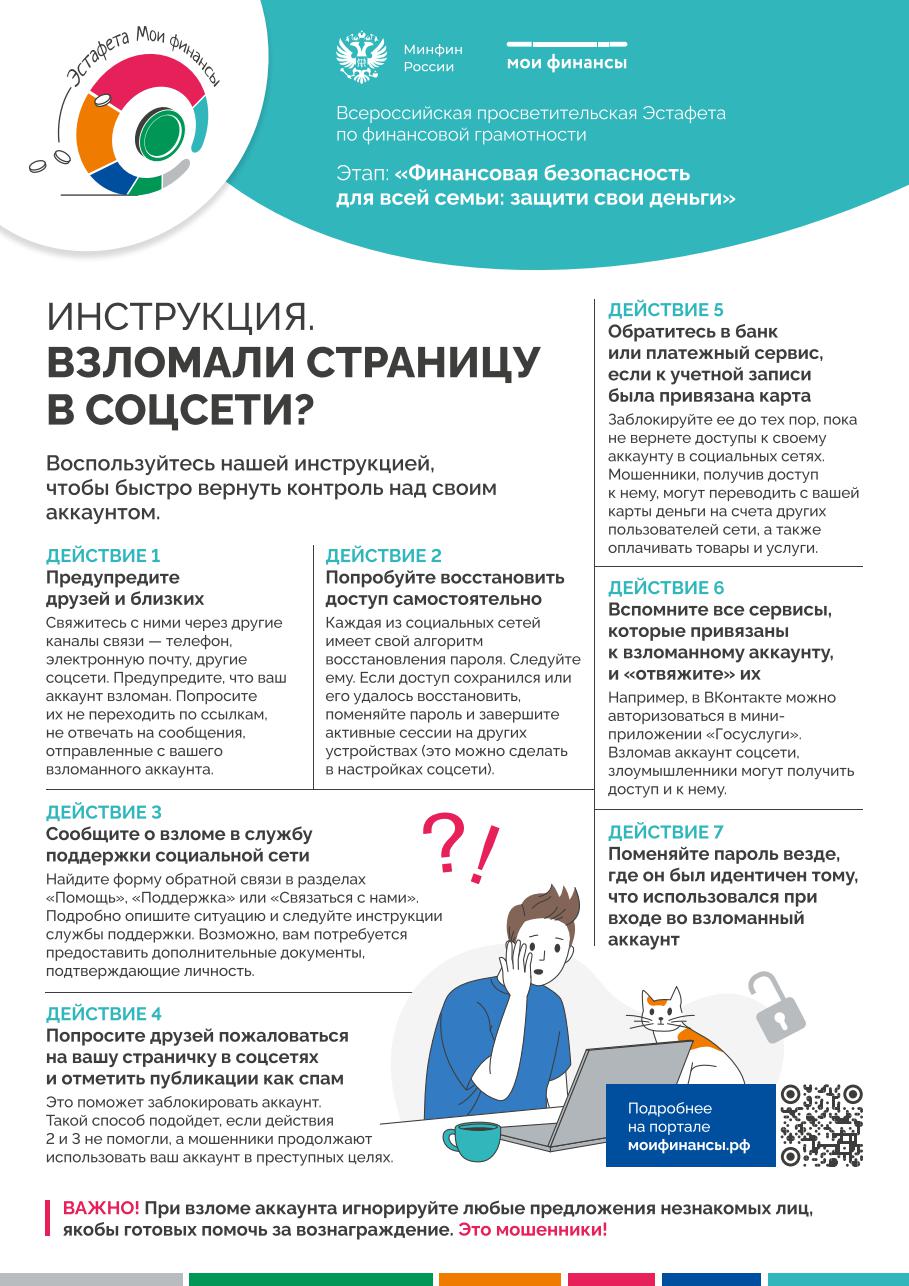

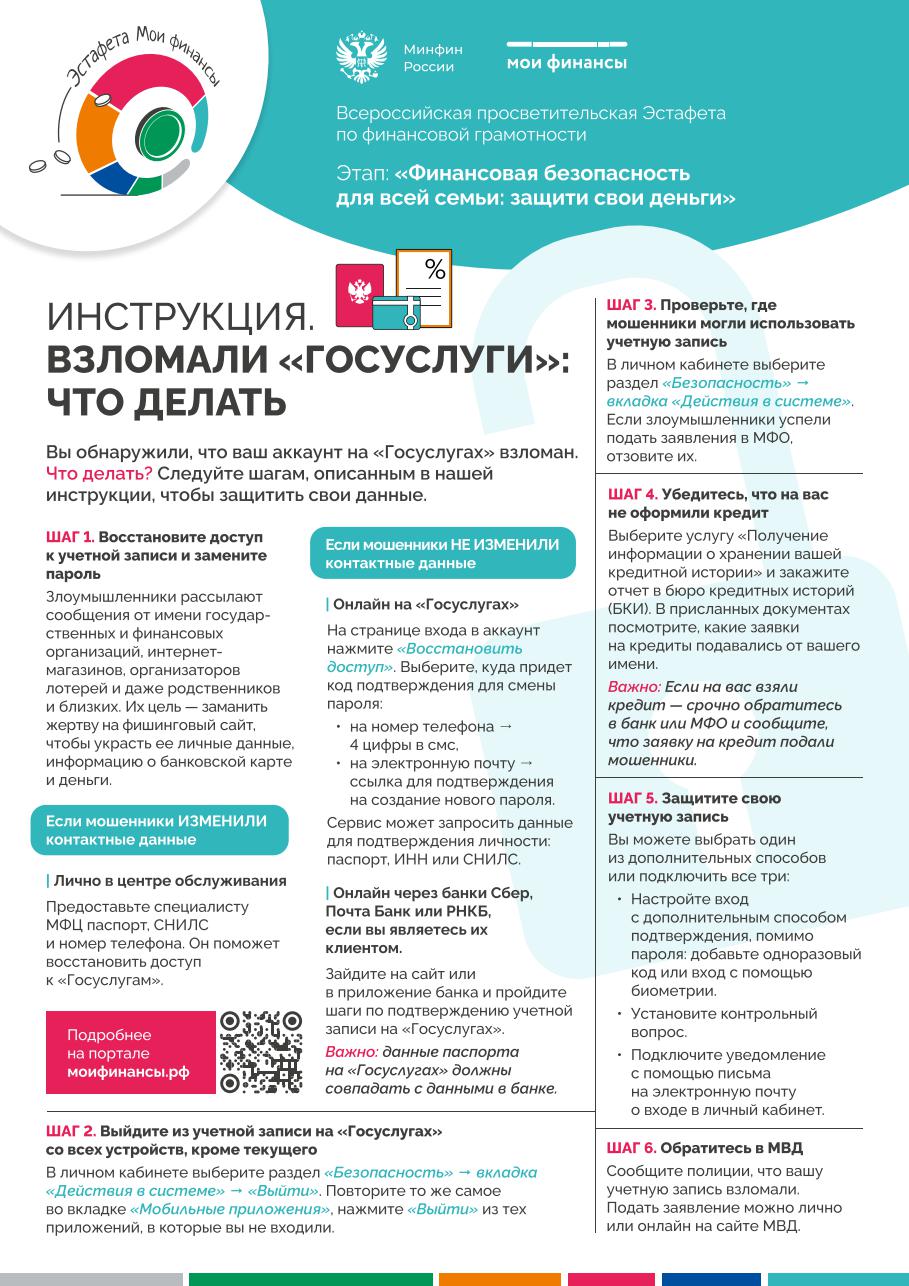

30.06.2025 года в рамках Всероссийской просветительской эстафеты «Мои финансы» сотрудники администрации муниципального образования Выселковский муниципальный район Краснодарского края за круглым столом обсудили вопросы финансовой безопасности семьи. Мероприятие прошло в русле всероссийской просветительской эстафеты «Мои финансы». Этот этап называется «Финансовая безопасность для всей семьи». Собравшиеся рассмотрели ключевые вопросы: как защитить свои деньги, ТОП -5 самых актуальных интернет-схем мошенников, телефонных мошенников, как быстро распознать мошенника, что делать, если «взломали «Госуслуги», страничку соцсети, обменялись мнениями как обезопасить себя и свою семью, повышать свою грамотность и формировать свою финансовую культуру.

Всероссийская просветительская эстафета «Мои финансы»

В рамках реализации Стратегии повышенияфинансовой грамотности и формирования финансовой культуры в Российской Федерации до 2030 года, утвержденной распоряжением Правительства Российской Федерации от 24 октября 2023 г. № 2958-р, Министерством финансов Российской Федерации в период с 24 мая по 18 сентября 2025 г. запущен пятый этап Всероссийской просветительской эстафеты «Мои финансы» (далее – Эстафета).

Пятый этап Эстафеты называется «Финансовая безопасность для всей семьи: защити свои деньги» и направлен на школьников, студентов, взрослое экономические активное население, пенсионеров и предпенсионеров (семьи).

Тематическое наполнение данного этапа направлено на профилактику финансовых мошенничеств, участники смогут познакомиться и закрепить знания о финансово-цифровой безопасности.

Анонсирующие и информационные материалы для проведения мероприятий в очном и онлайн-форматах размещены на портале моифинансы.рф по ссылке: https://моифинансы.рф/estafeta/fin-bezopasnost-dlyavsej-semi/.

Также материалы можно скачать на сайте «Финансовое просвещение населения Краснодарского края» в разделе «Эстафеты «Мои финансы» https://fingram.krasnodar.ru

Всероссийская просветительская эстафета

«Мои финансы»

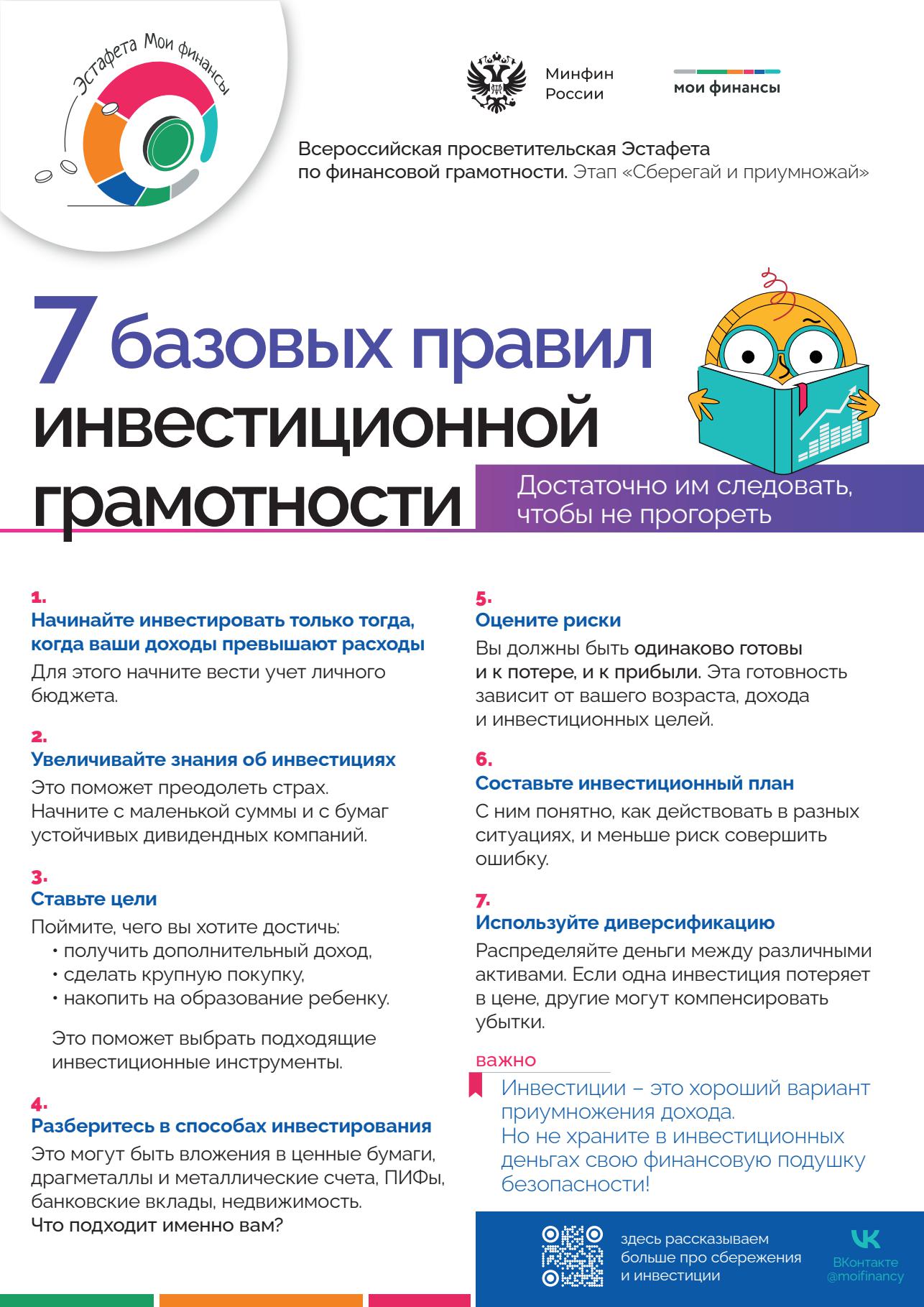

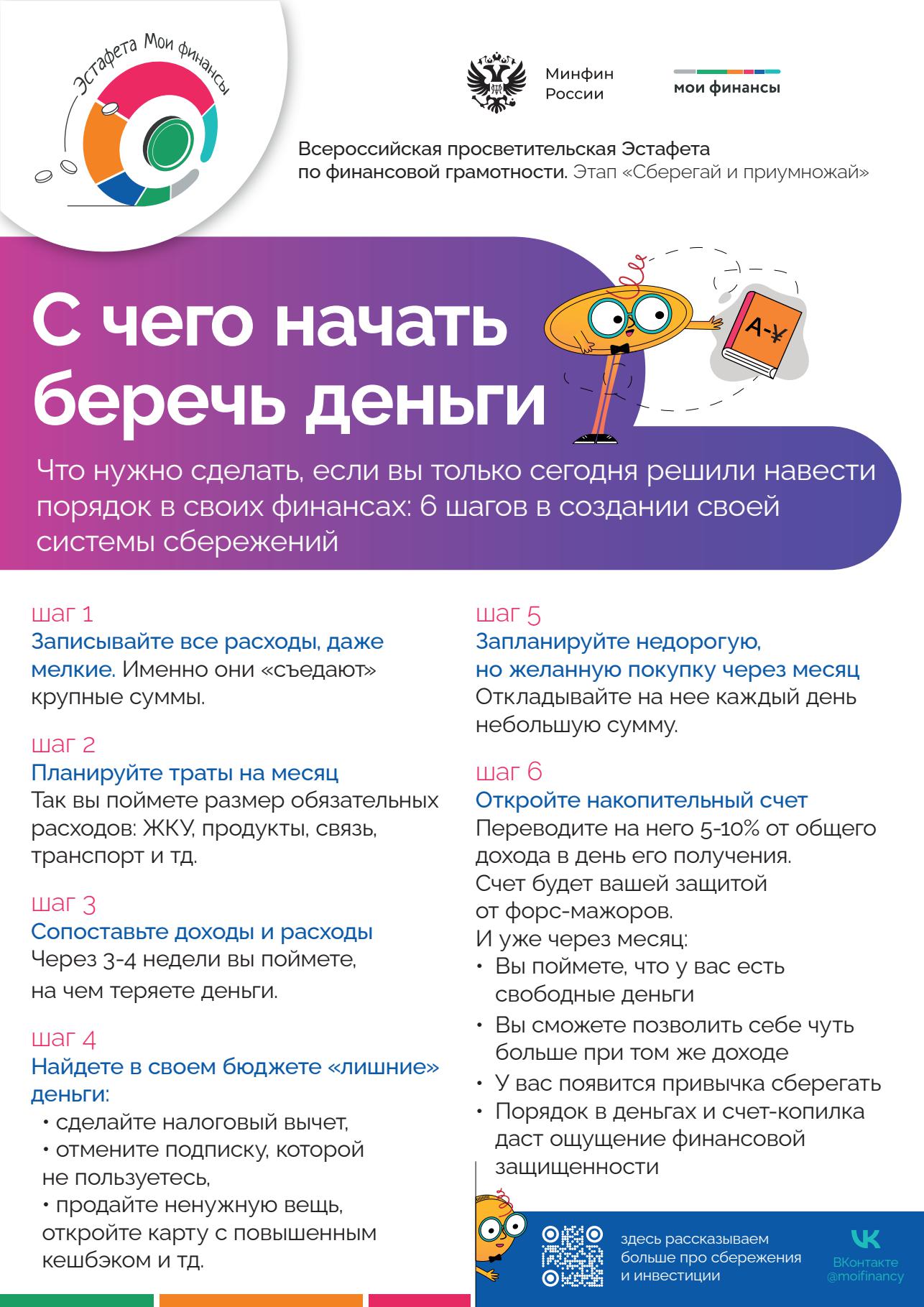

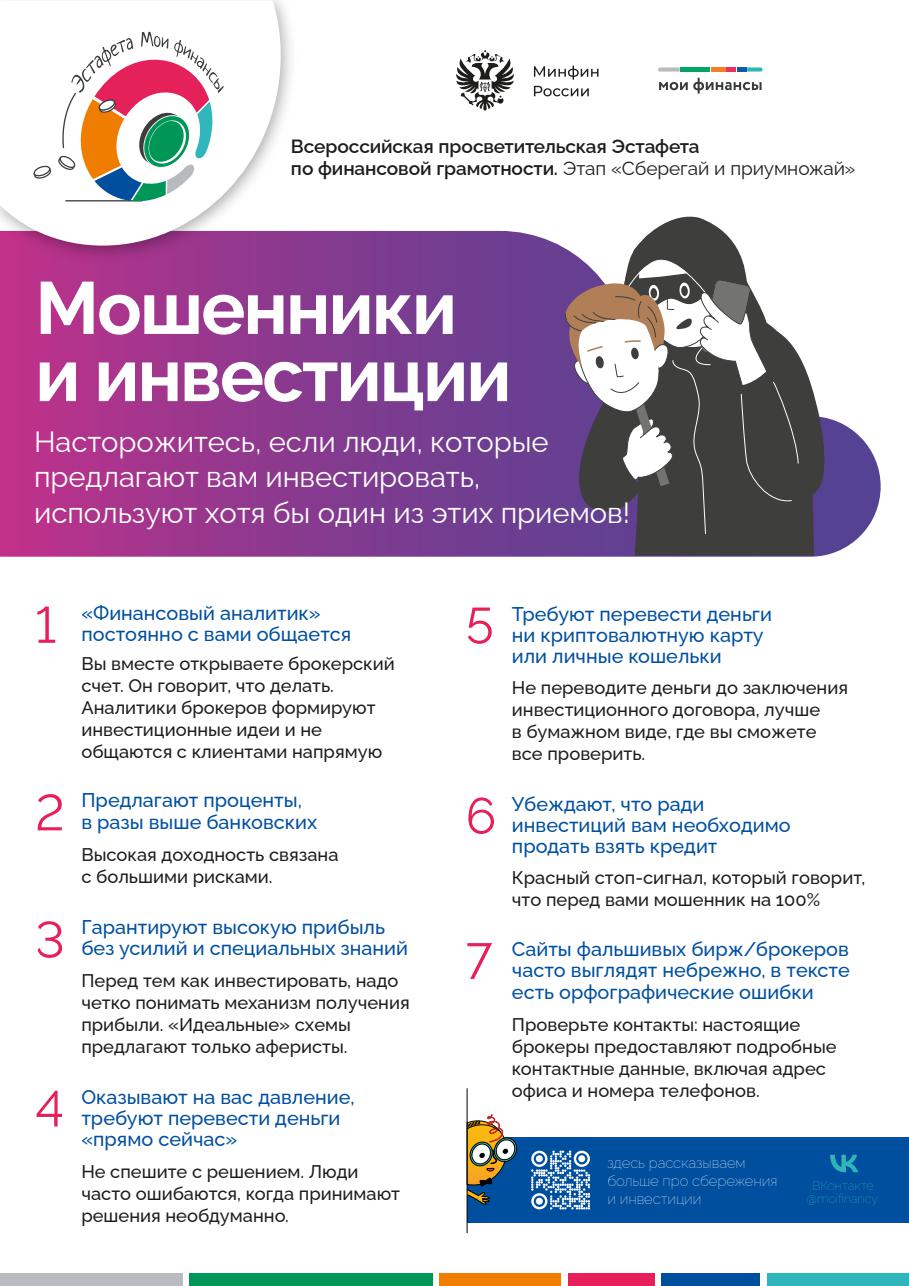

23.04.2025 года в рамках Всероссийской просветительской эстафеты «Мои финансы» сотрудники администрации муниципального образования Выселковский муниципальный район Краснодарского края за круглым столом обсудили вопросы управления личным бюджетом и инвестированием. Мероприятие прошло в русле всероссийской просветительской эстафеты «Мои финансы». Этот этап называется «Сберегай и приумножай». Собравшиеся рассмотрели ключевые вопросы рационального обращения с личными средствами, обменялись мнениями об эффективных методах сохранения и приумножения сбережений. Также они поделились собственным опытом и пониманием финансового планирования.

«Кто такой дроппер и как им не стать»

16 апреля 2025 года в администрации муниципального образования Выселковский район была проведена лекция по финансовой грамотности на тему: «Кто такой дроппер и как им не стать».

Вниманию участников была представлена лекция по кибербезопасности "Дроппы".

Сотрудники администрации узнали, кто такие "дроппы", их роли, каждая схема привлечения и способы борьбы с дроппами были разобраны на жизненных примерах, указано на ответственность дроппов в соответствии со статьями 159 и 210 УК РФ, в заключении чётко обозначены действия, соблюдение которых поможет не стать дроппом.

По итогам лекции каждый участник смог задать интересующие его вопросы и получить исчерпывающие ответы.

Конкурс по финансовой грамотности «Деньги – не игрушка»

Организатор:

Министерство экономики Краснодарского края

В целях создания благоприятных условий для финансового просвещения населения Краснодарского края приказом министерства экономики Краснодарского края от 7 апреля 2025 г. № 55 утверждено Положение о творческом конкурсе по финансовой грамотности «Деньги – не игрушка» (далее – Положение). Конкурс по финансовой грамотности «Деньги – не игрушка» (далее – Конкурс) проводится в соответствии со статьей 5 Закона Краснодарского края от 18 июля 2016 г. № 3424-КЗ «О государственной политике в сфере финансового просвещения населения Краснодарского края», комплексом процессных мероприятий – финансовое просвещение населения Краснодарского края» государственной программы Краснодарского края «Социально-экономическое и инновационное развитие Краснодарского края», утвержденной постановлением главы администрации (губернатора) Краснодарского края от 5 октября 2015 г. № 943.

Номинации конкурса:

- Использование банковских карт

- Личное финансовое планирование

- Страхование

- Кибербезопасность

- Приз зрительских симпатий

- Мошенничество на финансовом рынке, дропперство

Критерии оценки:

- Соответствие номинации, целям и задачам Конкурса

- Актуальность и возможность практического применения

- Дизайн (зрелищность, яркость и оригинальность оформления, стилевое единство, соответствие оформления содержанию)

- Содержательность сопровождающего текстового материала (лозунгов, призывов, слоганов), умение донести до зрителя смысл

- Креативность (новизна подхода, актуальность конкурсной работы и гибкость мышления)

- Запоминаемость и композиционная целостность работы

Возраст участников: Прием работ: Онлайн голосование:

7 - 17 лет 28.04.2025 - 28.05.2025 28.04.2025 - 26.06.2025

Подробная информация о проведении Конкурса размещена на официальном сайте министерства в информационно-телекоммуникационной сети «Интернет» (economy.krasnodar.ru) и на сайте «Финансовое просвещение населения Краснодарского края» (fingram.krasnodar.ru) в разделах «Новости» от 21 апреля 2025 г.

Конкурс «Знатоки Страхования 2025»

Уважаемые Студенты!

Приглашаем Вас принять участие в Конкурсе по финансовой грамотности «Знатоки Страхования 2025» среди учащихся образовательных учреждений высшего и среднего профессионального образования Краснодарского края в возрасте не старше 25 лет, который стартует 07 апреля 2025 года.

Организатором Конкурса выступает Всероссийский союз страховщиков при поддержке Министерства экономики Краснодарского края и общественной организации «Ассоциация страховых организаций Краснодарского края».

Главной задачей Конкурса является повышение финансовой грамотности молодежи Краснодарского края и приобретение студентами знаний в области страхования.

Конкурс пройдет в два этапа.

1 этап (дистанционно в период с 07 апреля по 05 мая 2025 года).

Проверка знаний инструментов страхового рынка и навыков финансового планирования и управления личным бюджетом, включающая два модуля:

1 модуль – тест из 20 вопросов с вариантами ответов (срок для ответов - 60 минут, 1 правильный ответ – 1 балл) по адресу в сети «Интернет»: https://fintest.ins-union.ru/

2 модуль - онлайн-сессия на финансовом симуляторе «Предел риска» (максимум 10 баллов, 1 балл – 0,5 млн руб. чистых активов) по адресу в сети «Интернет»:

https://game.ins-union.ru/register, блок «Турниры», идентификатор турнира «Самара».

При наличии учетных записей на указанных ресурсах повторной регистрации не требуется.

2 этап (очно – один день, в период с 12 по 31 мая 2025 года).

К участию во втором этапе Конкурса допускаются 15 участников, набравших наибольшее количество баллов на первом этапе. В случае равенства баллов, преимущество будут иметь участники (1) набравшие наибольшее количество баллов в 1 модуле, (2) получившие наибольший финансовый результат во 2 модуле.

Участники 2 этапа приглашаются на Турнир по финансовому планированию и управлению рисками, который пройдет в период с 12 по 31 мая 2025 года.

Победитель и призеры Конкурса определяются среди участников Турнира по количеству набранных в нем баллов в зависимости от количества правильных ответов при решении ситуационных задач.

Победитель и призеры Конкурса "Знатоки страхования 2025" будут награждены ценными призами (электроника и аксессуары).

Список информационных источников и литературы для подготовки к участию доступен по адресу: https://ins-union.ru/financial-literacy/konkurs-znatoki-strakhovaniya/

Зарегистрироваться для участия и пройти первый этап Конкурса "Знатоки Страхования 2025" можно по адресу: https://fintest.ins-union.ru/

В случае технических проблем можно обращаться по адресу: testfg@ins-union.ru

Организационный Комитет Конкурса «Знатоки Страхования 2025»

Программа долгосрочных сбережений

Программа долгосрочных сбережений — это новый сберегательный продукт. Он позволит гражданам создать подушку безопасности на будущее или получать дополнительную прибавку к пенсии. Участие в Программе добровольное. При желании можно заключить договор долгосрочных сбережений в пользу ребенка или другого человека. Чтобы начать формировать сбережения, необходимо заключить договор с Негосударственным пенсионным фондом (НПФ), который является оператором Программы. Это можно сделать на сайте или в офисе НПФ. Затем участник Программы самостоятельно вносит любые суммы на свой счет. Есть возможность перевести на счет свои пенсионные накопления, но только в том НПФ, который работает в системе обязательного пенсионного страхования. Предусмотрено и государственное софинансирование.

Участник Программы вправе обратиться за назначением ежемесячных периодических выплат по истечении 15 лет действия договора или при достижении возраста 55 лет (женщины) и 60 лет (мужчины). На выбор предлагаются пожизненные платежи или платежи на срок не менее 10 лет. Договор может предусматривать и иные варианты: в том числе возможность единовременной выплаты, назначение ежемесячных периодических выплат на срок менее 10 лет.

Полная информация на сайте: pds.napf.ru

Ссылка на обновленные материалы по Программе: https://cloud.armgs.team/public/SE7Q/wmR9mnWZt

Всероссийская просветительская эстафета «Мои финансы»

В рамках реализации Стратегии повышения финансовой грамотности и формирования финансовой культуры в Российской Федерации до 2030 года Министерством финансов Российской Федерации с 2024 года запущен проект «Всероссийская просветительская эстафета «Мои финансы» (далее – Эстафета).

По итогам 2024 года Краснодарский край занял первое место по количеству проведенных мероприятий (19 902 мероприятия) в рамках Всероссийской просветительской эстафеты «Мои финансы».

В 2025 году продолжится проведение Эстафет, в период с 6 марта по 15 мая 2025 года запущен первый этап проведения.

Первый тематический этап Эстафеты называется «Сберегай и приумножай» и предназначен для школьников, студентов, взрослого экономически активного населения, пенсионеров. Тематическое наполнение первого этапа сформулировано таким образом, чтобы участники смогли познакомиться с безопасными инструментами для формирования долгосрочных накоплений.

Подробная информация и ссылка на материалы для ознакомления (лекции, памятки, инструкции и плакаты) представлены на портале моифинансы.рф (раздел «Всероссийская эстафета»), а также материалы можно скачать на сайте «Финансовое просвещение населения Краснодарского края» в разделе «Эстафеты «Мои финансы»: https://fingram.krasnodar.ru

Система быстрых платежей

![]() Презентация СБП для бизнеса 2025.pdf (831 КБ)

Презентация СБП для бизнеса 2025.pdf (831 КБ)

Как защититься от кибермошенничества?

![]() КИБЕРМОШЕННИЧЕСТВО.pdf (2.3 МБ)

КИБЕРМОШЕННИЧЕСТВО.pdf (2.3 МБ)

Кто такие дропперы, или как не стать соучастником преступления

Мошенники стараются не светить свои банковские счета в преступных схемах. Они используют дропперов — посредников, которые получают деньги от жертвы обмана. Так аферисты заметают следы и избегают блокировки личных карт. Разбираемся, как мошенники ищут дропперов, можно ли оказаться замешанным в преступлении по неведению и чем грозит такое посредничество.

Задача дропперов (иногда их называют просто дропами) – стать ширмой для мошенников. Они получают на свои карты и счета деньги от жертв обмана. А затем переводят украденные суммы или передают их наличными организаторам преступления. Если афера раскроется, в первую очередь под угрозой окажется именно посредник.

За свою работу дропперы получают комиссию или фиксированную разовую оплату. Часто они даже не догадываются, что участвуют в чем-то нелегальном.

Как мошенники ищут дропперов?

Обычно аферисты предлагают людям несложную подработку. Они распространяют информацию о вакансии через соцсети, мессенджеры, сайты объявлений и даже с помощью листовок на улицах. Приглашают всех желающих — для трудоустройства не нужны какие-либо знания и опыт, достаточно банковской карты или онлайн-банка. Поэтому дропперами могут стать самые разные люди — от школьников до пенсионеров.

Чтобы человек не заподозрил, зачем на самом деле нужны его карты и счета, мошенники используют разнообразные легенды. Вот самые распространенные из них:

1) Получи должность администратора лотереи. Человеку говорят, что он должен перечислять призовые деньги победителям розыгрыша или отправлять прибыль участникам инвестиционного проекта. Обычно организаторы дают путаные объяснения, почему не могут сделать переводы сами. Но зачастую людей, которые ищут хоть какую-то подработку, такие детали даже не интересуют.

В реальности на номер счета или карты «администратора» приходят ворованные деньги. Затем их нужно переслать другим дропперам, участвующим в цепочке, или самим преступникам.

2) Выручи менеджера банка. Мошенники представляются банковскими сотрудниками, которым нужно выполнить план по выдаче карт. Они предлагают заработать от 1500 до 5000 рублей за то, что человек оформит карту и сразу отдаст ее сотруднику или предоставит ему доступ к онлайн-банку. За друзей, которые тоже откроют карту, дают бонус.

В такие схемы легко втягиваются подростки — они могут открывать собственные карты уже с 14 лет. При этом преступникам даже не надо просить человека что-либо делать, все операции они проводят сами. Главное — завладеть картой или доступом к онлайн-банку.

3) Стань внештатным сотрудником полиции. Обманщики выдают себя за сотрудников правоохраны и убеждают человека помочь следствию. По легенде, полицейские уже нашли преступников, но хотят поймать их с поличным. Для этого доброволец должен притвориться соучастником мошенников и получить на свою карту украденные деньги. Затем нужно не переправлять их аферистам, а снять и отдать следователям. За работу гарантируют вознаграждение. Если человек хорошо себя проявит, то обещают официальное трудоустройство в МВД.

Но по факту доброволец не изображает дроппера, а становится им. Ему приходят ворованные деньги, и он передает их самым настоящим преступникам.

4) Помоги финансовой организации обойти санкции. Обманщики предлагают неофициальную подработку от имени банка или брокерской компании. Говорят, что они придумали, как вернуть в Россию активы, заблокированные за рубежом из-за санкций. Им нужен человек, который примет перевод от иностранного посредника, а затем обналичит и отправит деньги по реквизитам на безопасный счет.

На самом деле никакого иностранного посредника, конечно же, нет. Деньги снова должны перекочевать от жертвы обмана к мошенникам.

В некоторых случаях речь даже не идет о работе. Человеку приходит на счет большая сумма, а затем ему звонит или пишет незнакомец и утверждает, что перевел деньги по ошибке. Просит вернуть их по номеру телефона или карты. На самом деле перевод приходит от жертвы, которую мошенники уже обманули. Теперь они хотят, чтобы получатель денег перекинул сумму им.

Почему опасно становиться дроппером?

Жертва обмана переводит деньги дропперу. Именно его она считает преступником — сообщает о случившемся в свой банк и подает на него заявление в полицию. Собрать больше информации о нем удается по номеру телефона, банковской карты или счета.

Банки и полиция передают данные человека, засветившегося в мошеннических схемах, в единую базу дропперов, которую ведет Банк России.

К этой базе подключен каждый банк страны. Когда человек попадает в нее, все его карты блокируются.

Банк также отключит дропперу дистанционный доступ к счетам через мобильное приложение и личный кабинет на сайте. Снять деньги, которые были на счетах и вкладах, клиент сможет только в офисе банка.

Любой перевод дропперу банки будут блокировать и предупреждать отправителя, что он, вероятнее всего, отправляет деньги на мошеннический счет. Исключение — заработная плата и выплаты от государства, например пенсия или субсидии. Они поступят на счет, но их можно будет получить только в отделении банка.

Если жертва мошенников подаст заявление в полицию или обратится в суд, последствия для дроппера станут еще серьезнее — придется вернуть деньги, которые ему перевел пострадавший, а также есть риск оказаться в тюрьме.

Как случайно не стать дроппером?

Когда вы ищете работу, не соглашайтесь использовать личные счета для пересылки денег, не отдавайте карту посторонним людям и не раскрывайте им доступ к своему онлайн-банку. Работодатель, который соблюдает закон, никогда о таком не попросит.

Чтобы поневоле не оказаться соучастником преступления, никуда не переправляйте деньги, которые пришли к вам по ошибке. Обратитесь в свой банк и попросите сделать обратный перевод по реквизитам отправителя.

Если у вас есть дети, которым уже исполнилось 14 лет, расскажите им о дропперстве и объясните правила финансовой безопасности.

Банк заблокировал мою карту, но я не дроппер. Как мне быть?

Банки замораживают счета и карты не только из-за подозрений в дропперстве.

Карта может перестать работать — например, если вы сами трижды неправильно ввели ПИН-код. Банк в таких случаях думает, что ее украли, и отключает до конца дня или на целые сутки.

Или вы, скажем, хотели отправить крупную сумму родственнику из другого региона глубокой ночью. Банк может решить, что это преступники пытаются обчистить ваш счет, и заморозить карту на два дня.

Кроме того, банк блокирует карту, если подозревает вас в отмывании доходов. А вы, возможно, просто собирали деньги с родителей всего класса, чтобы отпраздновать выпускной в школе.

Свяжитесь с банком, чтобы прояснить ситуацию. Если произошло недоразумение, он разморозит вашу карту.

Кажется, я все же дроппер. Что делать?

Первым делом прекратите все контакты с мошенниками. Они могут попытаться вас запугивать, шантажировать тем, что вы уже выполняли для них какие-то операции. Но риск гораздо выше, если вы останетесь их сообщником. Если столкнетесь с угрозами, обратитесь в полицию с заявлением, что вас обманом вовлекли в аферу.

Когда вы передали незнакомцам свою карту или раскрыли им секретные данные для входа в свой банковский кабинет, немедленно обратитесь в банк, заблокируйте карту и дистанционный доступ к счетам.

Если вы уже попали в базу дропперов и банк сам отключил ваши карты, лучше всего прийти в его отделение и попросить менеджеров о помощи. Объясните, что не собирались становиться посредником в мошеннических схемах, осознали свою ошибку и больше ее не повторите. Банк может направить запрос регулятору, чтобы вас удалили из списка дропперов. Но он не обязан этого делать и вправе отказать.

Тогда сами подайте заявление в интернет-приемную Банка России. Подробно напишите о случившемся и попросите исключить вас из базы дропперов. В обращении обязательно укажите данные паспорта, СНИЛС, свой телефон, название вашего банка, а также номера карт или счетов, которые могли засветиться в мошеннических схемах.

Регулятор в течение 15 рабочих дней примет решение — удалять ли вас из дропперской базы. Но если в нее вас внесла полиция, вопрос не удастся решить, пока не закончится следствие.

Еще больше информации на сайте по QR-коду:

Онлайн-уроки:

учимся защищаться от финансовых мошенников

С 30 января по 18 апреля 2025 г. пройдет весенняя сессия онлайн-уроков Банка России по финансовой грамотности. Занятия рассчитаны на старшеклассников, учителей, а также студентов техникумов и колледжей.

В программе весенней сессии два новых урока, на которых расскажут, как не стать жертвой финансовых мошенников и чем занимаются дропперы. Участники научатся распознавать подозрительные звонки и сообщения, защищать свои аккаунты от взлома и узнают, как избегать финансовых потерь и безопасно пользоваться банковскими картами.

Всего в расписании 29 тем – это уроки по финансовой грамотности и специальный блок «Моя профессия», в рамках которого слушателям расскажут о работе финансистов, бизнес-информатиков и педагогов. Часть занятий пройдет в игровой форме. Информация размещена на сайте https://dni-fg.ru, https://doligra.ru,

С 5 февраля по 18 апреля 2025 г. стартует проект «Онлайн-занятия» по финансовой грамотности для старшего поколения. Занятия адаптированы под потребности целевой аудитории и включают семь актуальных тем. Расписание занятий и иная информация размещены на сайте https://pensionfg.ru

Цикл вебинаров программы «Финансовый навигатор» по финансовой грамотности для студентов и взрослого населения стартует с 5 февраля и продлится до 18 апреля 2025 г. Программа вебинаров состоит из двух модулей: «Грамотный инвестор» и «Финансовый навигатор». Расписание вебинаров, спецификации, инструкции для подключения участников, иная информация размещены на сайте: https://investor.dni-fg.ru

Проект «Методические вебинары для педагогов запускается с 17 февраля и пройдет до 11 апреля 2025 г. Проект направлен на оказание методической поддержки педагогам общеобразовательных организаций в осуществлении перехода от процесса обучения финансовой грамотности к формированию финансовой культуры учащихся. К летней кампании по организации детского отдыха запускается отдельный цикл вебинаров на тему «Организация и проведение игр по финансовой грамотности», время проведения с мая по июль 2025 года. Расписание вебинаров размещено на сайте: https://metod.dni-fg.ru

Обучение по дистанционному курсу

«Финансовая грамотность»

для взрослого населения

В рамках реализации Стратегии повышения финансовой грамотности и формирования финансовой культуры до 2030 года, ЮГУ Банка России проводит бесплатное обучение по новому дистанционному курсу «Финансовая грамотность» для взрослого населения.

Участники курса узнают, как пользоваться налоговыми вычетами, научатся управлять личными финансами и грамотно подходить к выбору кредитных инструментов, спланируют пенсию и много другое.

Обучение доступно в открытом формате на учебном портале Университета Банка России в разделе курса – https://finclass.info/_wt/fingram_start (для обучения необходимо пройти регистрацию).

По возникающим вопросам можно обращаться в отдел экономического развития инвестиций и малого бизнеса администрации муниципального образования Выселковский район по телефону + 7 (861) 57-73502.

Доступ к опросу

Ссылка и QR-код для доступа к опросу

https://forms.yandex.ru/u/66faa18f90fa7bfdfc5f5e12/

Об улучшении функционала

Промышленного портала Краснодарского края

На сегодняшний день на Портале прошли регистрацию более 1170 производителей Краснодарского края, размещено более 5300 видов продукции/компетенций, посещаемость в месяц составляет порядка 30 тыс.производителей.

Портал активно развивается и улучшает свои функции.

В «Личном кабинете» производителя произошли следующие изменения:

- появилась возможность массовой загрузки информации о товарах и услугах через файл. Это упрощает процесс и экономит время;

- теперь можно отслеживать заявки на товары и услуги в разделе «Заявки» непосредственно в личном кабинете на Портале, а также в электронной почте. Это поможет предприятиям не потерять информацию и всегда найти поступающие запросы через Портал;

- появился раздел «Сообщения от Портала».

Внесены изменения в каталог товаров, услуг и предприятий.

Обновилась «Интерактивная карта». Появилась возможность отображать предприятия по муниципальным образованиям, отраслям и видам товаров и услуг, выгружать их списком в файл.

Подробная информация на сайте www.promkuban.ru

Рекомендуем хозяйствующим субъектам Выселковского района, осуществляющим свою деятельность в сфере промышленного производства, пройти регистрацию и активно пользоваться возможностями Портала.

Опрос по качеству банкнот

Южным главным управлением Центрального банка Российской Федерации в целях определения текущего уровня удовлетворенности населения качеством банкнот, находящихся в обращении, проводит опрос жителей всех муниципальных образований Краснодарского края.

Опрос будет проводиться в период с 11 ноября по 1 декабря 2024 г. путем заполнения анкеты с предоставлением доступа к форме анкеты в информационно-телекоммуникационной сети «Интернет» или QR-коду, по выбору респонден

Ссылка и QR-код для доступа к опросу:

https://forms.yandex.ru/u/66faa18f90fa7bfdfc5f5e12/

Оцените безопасность банковских услуг

С целью определения уровня доверия к безопасности финансовых услуг и сервисов с 1 по 24 ноября 2024 г. Южным главным управлением Центрального банка Российской Федерации организован опрос населения об удовлетворенности безопасностью банковских услуг.

Опрос будет проводиться путем заполнения анкеты на интернет-сайте Центрального банка Российской Федерации (Банка России) по ссылке:

https://cbr.ru/information_security/anket

«Фестиваль брендов»

28 ноября 2024 года в г. Краснодаре будет проходить деловое мероприятие «Фестиваль брендов». Организация мероприятия осуществляется унитарной некоммерческой организацией «Фонд развития бизнеса Краснодарского края» при поддержке департамента развития бизнеса и внешнеэкономической деятельности Краснодарского края.

Главной целью фестиваля является развитие и популяризация легкой промышленности и продвижение локальных брендов Краснодарского края.

Участники мероприятия смогут ознакомиться с новыми брендами и коллекциями, получить вдохновение для своего стиля и гардероба, встретиться с единомышленниками и обсудить модные тенденции, а также оценить качество и оригинальность товаров отечественных производителей одежды и аксессуаров.

На сайте фестивальбрендов.рф можно найти более подробную информацию о мероприятии и форматах участия в нем.

Место проведения фестиваля г. Краснодар, ул. Красных Партизан, 181

«Galich Hall», начало мероприятия в 12.00

Программа долгосрочных сбережений

Программа долгосрочных сбережений — это новый сберегательный продукт. Он позволит гражданам создать подушку безопасности на будущее или получать дополнительную прибавку к пенсии. Участие в Программе добровольное. При желании можно заключить договор долгосрочных сбережений в пользу ребенка или другого человека. Чтобы начать формировать сбережения, необходимо заключить договор с Негосударственным пенсионным фондом (НПФ), который является оператором Программы. Это можно сделать на сайте или в офисе НПФ. Затем участник Программы самостоятельно вносит любые суммы на свой счет. Есть возможность перевести на счет свои пенсионные накопления, но только в том НПФ, который работает в системе обязательного пенсионного страхования. Предусмотрено и государственное софинансирование.

Участник Программы вправе обратиться за назначением ежемесячных периодических выплат по истечении 15 лет действия договора или при достижении возраста 55 лет (женщины) и 60 лет (мужчины). На выбор предлагаются пожизненные платежи или платежи на срок не менее 10 лет. Договор может предусматривать и иные варианты: в том числе возможность единовременной выплаты, назначение ежемесячных периодических выплат на срок менее 10 лет.

Полная информация на сайте: pds.napf.ru

Ссылка на обновленные материалы по Программе:

https://disk.yandex.ru/d/gHgzt9x4_sluNw

«Онлайн-уроки финансовой грамотности для школьников»

Южным ГУ Банка России в период с сентября по декабрь 2024 г. проводятся мероприятия в области финансового просвещения населения Краснодарского края «Онлайн-уроки финансовой грамотности для школьников (dni-fg.ru)»

В осеннюю сессию включены 28 актуальных тем по финансовой грамотности и профориентации для детей и старшего поколения.

Расписание онлайн-уроков, спецификации занятий, информация об экспертах, инструкции для подключения и иные методические материалы размещены на сайте https://dni-fg.ru.

«Плехановская олимпиада школьников

по финансовой грамотности для учащихся 8-11 классов»

Федеральным государственным бюджетным образовательным учреждением высшего образования «Российский экономический университет имени Г.В.Плеханова» для учащихся 8-11 классов проводится ежегодная олимпиада, победители и призеры которой получают особые права при поступлении на обучение по образовательным программам высшего образования.

Для школьников 8 – 11 классов разработаны творческие и интеллектуальные задания, позволяющие проверить свои знания в сфере финансов через призму истории, обществознания, экономической географии, экономики, математики и литературы.

Заочный (отборочный) этап Олимпиады пройдет с 21 ноября 2024 г. по 24 января 2025 г. Очный (заключительный) этап Олимпиады состоится в марте 2025 года на головной площадке РЭУ им. Г.В. Плеханова в г. Москве и на региональных площадках.

Для участия в Олимпиаде необходимо пройти регистрацию. Все зарегистрировавшиеся участники получают доступ в личный кабинет для выполнения заданий, приступить к которым они могут в любое удобное для них время. Форма регистрации доступна по ссылке: https://forms.yandex.ru/u/66190e7f5d2a063cc690e22a/

Более подробная информация об Олимпиаде доступна на официальном сайте Федерального методического центра финансовой грамотности населения РЭУ им. Г.В. Плеханова: https://fingram.rea.ru/olimpiada

вложение файла:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}